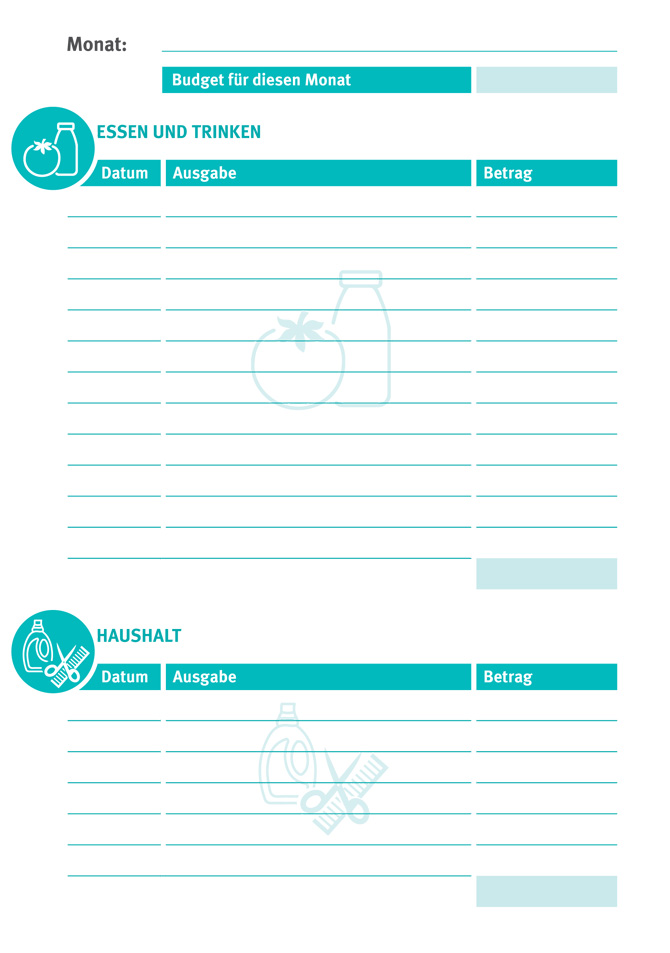

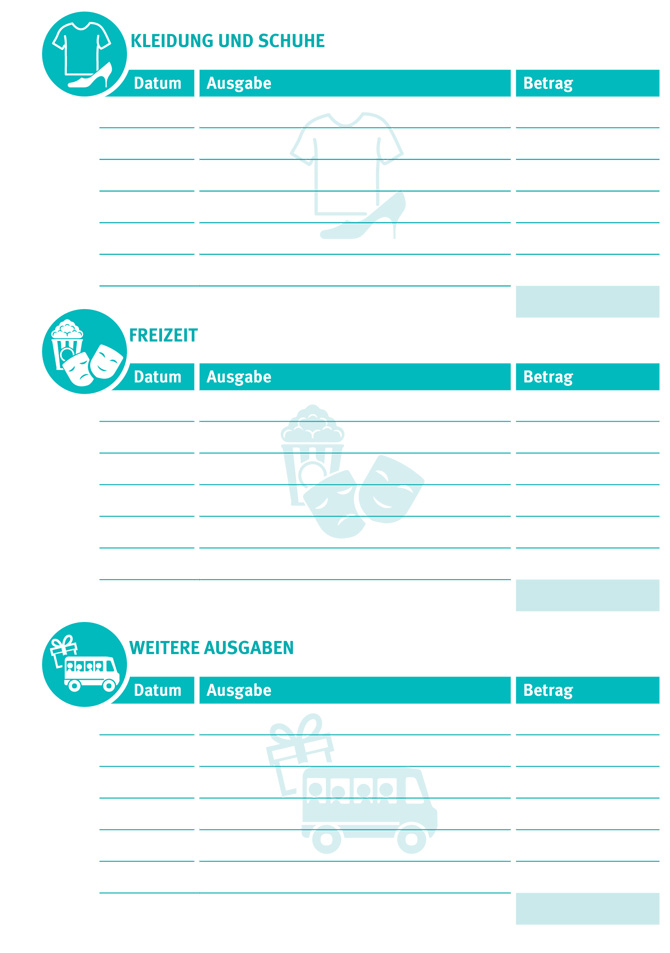

Oft ist der Überblick über die Ausgaben verloren gegangen und man fragt sich: Wo bleibt eigentlich mein Geld? Egal wie man es nennt – Haushaltsbuch, Einnahmen-Ausgaben-Übersicht, Budgetplaner oder Money Diary – es geht darum, sich einen Überblick über die Haushaltsfinanzen zu verschaffen! Die Übersicht von Einnahmen und Ausgaben hilft dabei, wieder Klarheit zu erhalten und vielleicht auch erste Ursachen für knappe Kassen aufzudecken. So können hohe Versicherungskosten ein erster Hinweis auf eine Überversicherung sein. Ob Sie dafür ein Haushaltsbuch kaufen, sich eine Excel-Tabelle anlegen, ein Blatt Papier verwenden oder eine App installieren, bleibt Ihnen selbst überlassen. Hauptsache, Sie tun es! Beispiel-Tabellen finden Sie am Ende dieses Textes.

Legen Sie sich Kontoauszüge und Verdienstbescheinigungen, Versicherungsunterlagen und sonstige vertragliche Verpflichtungen bereit – und dann kann es losgehen. So wird's gemacht:

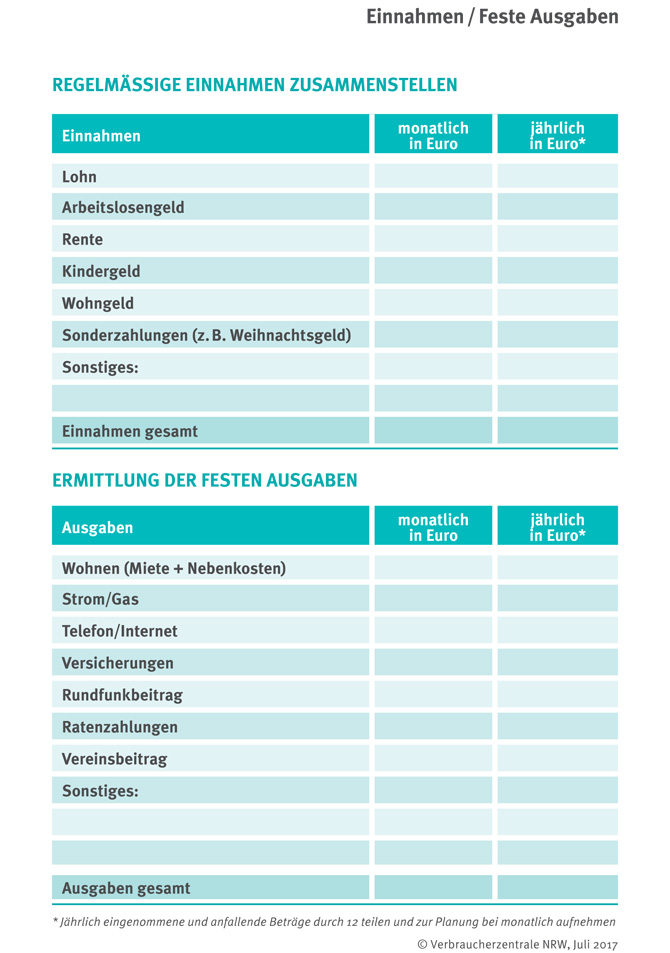

Schritt 1: Regelmäßige Einnahmen aufschreiben

Hier geht es um die Einnahmen, die wirklich immer vorliegen: Lohn, Kindergeld, Arbeitslosengeld o.ä. Geldgeschenke zum Geburtstag oder Weihnachtsgeld sollten hier nicht berücksichtigt werden.

Schritt 2: Alle festen Ausgaben ermitteln

Das sind Ausgaben, die regelmäßig anfallen und sich nicht kurzfristig ändern lassen wie Miete, Energiekosten, Telefon, Mitgliedsbeiträge usw.

Ausgaben, die nur ein- oder zweimal im Jahr anfallen (z.B. Versicherungen oder Kfz-Steuern), rechnen Sie auf einen Monat um. Tragen Sie diesen Wert unter "Feste Ausgaben" ein und legen den Betrag als Rücklage zur Seite.